|

@@REALESTATE1@@ | ||

|

– di Paola Dezza con Rossella Savojardo |

||

|

|||

|

Buon pomeriggio e benvenuti all’appuntamento con la newsletter di RealEstate+, che inizia con “Il Punto”, prima di offrirvi molte notizie e analisi esclusive |

||

Il puntoLa pausa prima della ripartenza |

||

|

L’estate concede una pausa di riflessione anche al mercato immobiliare, poi a settembre tutto riparte. |

||

|

E questa volta la vera partita residenziale si gioca sul patrimonio degli over 70. Dopo la pausa estiva, famiglie, investitori e operatori tornano a pianificare acquisti, vendite e nuovi progetti. Anche il mercato immobiliare ritrova il suo ritmo, sostenuto da una domanda che negli ultimi mesi ha dimostrato una buona capacità di adattamento al nuovo contesto economico. I segnali sono incoraggianti. Anche se il processo è ancora graduale, la progressiva normalizzazione della pressione sui tassi di interesse sta restituendo fiducia agli acquirenti, mentre il mercato continua a premiare gli immobili di qualità, efficienti dal punto di vista energetico e collocati nelle aree più richieste. Non siamo tornati ai ritmi eccezionali del periodo post-pandemia, ma siamo entrati in una fase più equilibrata, nella quale competenza, consulenza e corretta valutazione fanno la differenza. |

||

|

C’è però un fenomeno destinato a cambiare profondamente il mercato nei prossimi anni e che merita tutta l’attenzione degli operatori. Quasi la metà del valore del patrimonio residenziale italiano è oggi nelle mani degli over 70: circa il 48%, per un valore stimato superiore ai 2.700 miliardi di euro. È il segnale dell’arrivo di uno dei più grandi passaggi generazionali della storia immobiliare italiana. Nei prossimi anni milioni di abitazioni entreranno progressivamente sul mercato attraverso successioni, dismissioni o nuove esigenze abitative delle famiglie. Molti di questi immobili sono grandi, costruiti in epoche diverse da quelle attuali, spesso da riqualificare e non sempre allineati alle richieste della domanda contemporanea. Questa trasformazione rappresenta una sfida, ma soprattutto un’opportunità. Limitata però dalle regole stringenti sugli affitti brevi, delle quali non si dubita la necessità e l’efficacia in molte città come Firenze e Venezia, ma che forse andavano pensate prima e meglio. |

||

|

La ripartenza di settembre, quindi, non coincide soltanto con l’apertura di una nuova stagione commerciale. Segna l’inizio di una fase nella quale il patrimonio immobiliare italiano cambierà lentamente proprietà, composizione e funzione. Attirando anche compratori dall’estero, con la pressione che potrebbe conseguire sui prezzi degli oggetti migliori. |

||

|

E in questo contesto, come sempre, regole chiare sono non utili ma necessarie. |

||

|

Paola Dezza |

||

L’analisi sull’ospitalitàHotel, i 5 stelle aumentano del 46% in sei anni, in calo le strutture da 1 a 3 stelle |

||

|

||

|

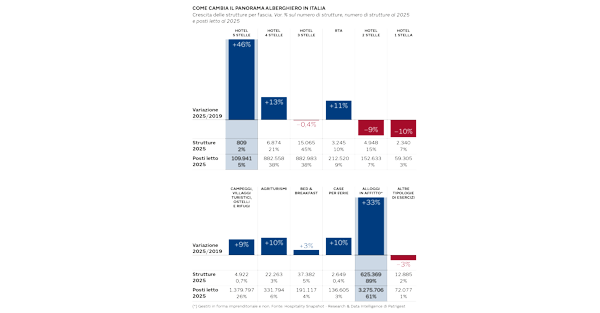

Il turismo italiano continua a crescere, ma la novità non riguarda solo i numeri. A cambiare è soprattutto la composizione della domanda, sempre più internazionale e distribuita lungo tutto l’anno, con evidenti effetti sull’evoluzione dell’offerta ricettiva. Secondo le ultime stime dell’Osservatorio Fiaip sul Mercato Immobiliare Turistico, nel 2026 le presenze dovrebbero superare quota 485 milioni, in aumento rispetto ai 476,9 milioni del 2025, mentre la spesa turistica è attesa a 190 miliardi di euro e l’impatto economico complessivo a 247 miliardi (pari a circa l’11% del Pil nazionale). In questo scenario il settore alberghiero sta cambiando volto. Più che aumentare semplicemente di dimensioni, l’offerta si sta riposizionando verso l’alto ma non solo. |

||

|

Secondo i numeri dell’ultimo “Hospitality Snapshot” a cura del dipartimento research & data intelligence di Patrigest (gruppo Gabetti), gli hotel a 5 stelle sono aumentati del 46% rispetto al 2019 e continuano a crescere anche nell’ultimo anno (+5%), mentre i 4 stelle segnano un +13% sul periodo pre-pandemia (+21% nell’ultimo anno) e rappresentano oggi (così come i 3 stelle) un’ampia fetta dell’offerta sul mercato con il 38% dei posti letto disponibili. |

||

|

Al contrario, continua a ridursi la presenza delle strutture economiche: gli hotel a 1 e 2 stelle sono diminuiti rispettivamente del 10% e del 9% dal 2019, mentre il segmento dei 3 stelle, pur restando il più diffuso con il 45% degli esercizi, appare sostanzialmente fermo (-0,4% sui sei anni). La geografia dell’offerta riflette questo riposizionamento: le strutture di fascia alta si concentrano soprattutto nelle grandi città d’arte e business – Roma, Milano e Venezia – dove la clientela straniera rappresenta ormai la maggioranza degli ospiti e i soggiorni sono mediamente più lunghi. Le categorie intermedie e più economiche mantengono invece una maggiore vocazione domestica e balneare, con territori come Bolzano, Trento, Rimini e Verona che continuano a intercettare una quota significativa di turismo italiano. |

||

|

La direzione del mercato appare ormai definita anche dagli investimenti. L’Hospitality Snapshot di Patrigest stima entro il 2029 circa 270 nuove aperture alberghiere, concentrate soprattutto tra Roma e Milano, mentre nei primi sei mesi del 2026 circa l’85% dei capitali investiti nel comparto hospitality ha riguardato strutture a 4 e 5 stelle. Il messaggio è chiaro: gli operatori stanno puntando sulle fasce premium, sostenuti da una domanda internazionale con maggiore capacità di spesa e da brand sempre più orientati al segmento luxury e upper scale. |

||

|

Accanto all’alberghiero cresce però un’altra componente del mercato, quella extra-alberghiera, che continua a intercettare i cambiamenti nelle abitudini dei viaggiatori. Gli alloggi in affitto sono il segmento più dinamico, con una crescita del 33% rispetto al 2019 e una quota che oggi rappresenta l’89% delle strutture ricettive. Il successo degli affitti brevi conferma una domanda sempre più orientata verso formule flessibili, autonome e personalizzabili, soprattutto nelle destinazioni urbane e culturali. |

||

|

Anche i campeggi mantengono un ruolo tutt’altro che marginale. Pur rappresentando una quota limitata del numero di strutture, camping e villaggi turistici concentrano il 26% dei posti letto dell’extra-alberghiero e sono cresciuti del 9% rispetto al 2019. Questa tipologia di offerta si conferma tra le formule preferite dal turismo internazionale, in particolare da quello nord-europeo, grazie a soggiorni medi più lunghi e a una domanda sempre più orientata verso vacanze outdoor e a contatto con il territorio. |

||

|

Nel complesso emerge un mercato dell’ospitalità sempre più polarizzato e diversificato. Da un lato l’hotellerie investe sul lusso e sulle categorie superiori per intercettare la crescita dei flussi internazionali; dall’altro l’extra-alberghiero amplia la propria presenza rispondendo alla richiesta di maggiore flessibilità. Due tendenze che raccontano la stessa trasformazione: il turismo italiano non sta solo crescendo, ma sta cambiando struttura, ridefinendo il modo in cui il Paese accoglie i suoi visitatori. |

||

La surveyCasa nuova, nelle scelte di acquisto conta di più la location ma legata ai servizi di qualità |

||

|

||

|

Cosa cercano oggi gli acquirenti di nuove abitazioni? Il mercato residenziale italiano sta attraversando una fase di profonda ridefinizione del valore. Secondo la terza edizione del report Italy New Build Survey 2026 di Savills (che ha analizzato un campione di 200 potenziali acquirenti nella primavera del 2026) la casa non è più vista esclusivamente come un investimento “difensivo” o a basso rischio, ma come una scelta di vita a lungo termine capace di bilanciare disciplina finanziaria e benessere personale. |

||

|

L’aspetto più rilevante emerso dall’indagine riguarda l’evoluzione del concetto di posizione. Il quartiere si conferma il fattore più decisivo per ogni fascia d’età, ma il suo valore è cambiato radicalmente: non è più legato all’area di origine o provenienza dell’acquirente, bensì alla qualità dei servizi offerti. Oggi la scelta dell’indirizzo è dettata da priorità quali sicurezza, presenza di spazi verdi, connettività, servizi di prossimità e prestigio del quartiere. Questo mutamento ha reso gli acquirenti molto più mobili: l’acquirente tipo del 2026 è disposto a cambiare quartiere o addirittura città pur di trovare un immobile che risponda alle sue aspettative in termini di servizi, efficienza e qualità della vita. |

||

|

Nella scelta di una nuova costruzione, l’efficienza energetica è diventata la motivazione principale (19%), smettendo di essere percepita come un “plus” per diventare un requisito di base per contenere i costi di gestione e preservare il valore futuro dell’immobile. Altre motivazioni chiave includono: assenza di necessità di ristrutturazione (14%), qualità dei materiali (13%) e il fascino del “mai abitato” (11%). |

||

|

Il budget resta un fattore determinante, con il 60% del campione che dispone di una cifra fino a 450mila euro, finanziando l’acquisto principalmente tramite mutuo (soprattutto tra gli under 45). Nonostante i limiti di spesa, alcune caratteristiche restano non negoziabili: spazi esterni: essenziali per l’81% dei 36-45enni e per il 53% degli over 65, mentre il parcheggio privato è la dotazione più richiesta in assoluto in ogni fascia di budget (dal 36% al 44%). |

||

|

I compromessi cambiano con l’età. Gli under 35 sono disposti a sacrificare i metri quadri pur di non rinunciare alla centralità e alla vita cittadina. Al contrario, i 36-45enni mostrano maggiore flessibilità sulla posizione, accettando zone meno centrali in cambio di spazi più ampi e verdi. Gli over 65, infine, privilegiano condomini esclusivi e la vicinanza alla famiglia, finanziando quasi interamente con risorse proprie l’acquisto e accettando spesso di ridurre la superficie abitativa. |

||

Grandi programmi di investimentoData center, dal Consiglio dei ministri l’ok all’interesse strategico per due progetti da 6,8 miliardi |

||

|

||

|

Il Consiglio dei ministri accelera sulla strategia italiana per le infrastrutture digitali e l’intelligenza artificiale. Il Governo ha dichiarato di preminente interesse strategico nazionale due grandi programmi di investimento per la realizzazione di data center sul territorio italiano, per un valore complessivo di circa 6,8 miliardi di euro. |

||

|

Secondo quanto comunicato dopo il Consiglio dei ministri della settimana, le due iniziative rappresentano un tassello della strategia per rafforzare la sovranità digitale del Paese, aumentare la capacità nazionale di gestione dei dati, sostenere lo sviluppo dell’intelligenza artificiale e attrarre investimenti tecnologici ad alto valore aggiunto. |

||

|

Il progetto di maggiore dimensione è il programma K2 Strategic Infrastructure, che prevede la realizzazione di un campus hyperscale per data center nell’area metropolitana di Milano, tra i comuni di Zibido San Giacomo e Lacchiarella. L’infrastruttura avrà una capacità complessiva fino a circa 400 megawatt e richiederà un investimento stimato in circa 5,3 miliardi di euro. Durante le fasi di sviluppo e costruzione, previste nell’arco di quattro anni, si stima che il progetto genererà un fabbisogno occupazionale medio di circa 2.000 unità lavorative annue. A regime sono previsti circa 200 posti di lavoro diretti ad alta specializzazione, cui si aggiungeranno circa 1.300 occupati nell’indotto permanente legato alle attività di gestione e manutenzione della struttura. |

||

|

Il secondo intervento riguarda il programma Digital Vault Sulcis, destinato alla riconversione dell’ex miniera di carbone di Monte Sinni, a Nuraxi Figus, nel comune di Gonnesa, in Sardegna. Il progetto prevede la realizzazione di un data center Edge AI con capacità fino a circa 30 megawatt, integrato con infrastrutture per la produzione e l’accumulo di energia da fonti rinnovabili. In questo caso, l’investimento complessivo ammonta a circa 1,49 miliardi. A regime, l’iniziativa dovrebbe generare circa 400 posti di lavoro annui tra occupazione diretta e indotto, contribuendo per altro alla trasformazione di un sito industriale dismesso. |

||

|

Con questi due nuovi progetti, salgono a sette i programmi di investimento nel settore dei data center riconosciuti dal Governo di preminente interesse strategico nazionale, per un valore complessivo superiore ai 25 miliardi. Per ciascun progetto sarà nominato un commissario straordinario di Governo, d’intesa con la Regione interessata, con il compito di coordinare le attività amministrative e accelerare l’iter autorizzativo. |

||

Il Maxi deal nella logisticaPrologis raggiunge l’accordo per acquisire Segro: nozze da 18,8 miliardi di dollari |

||

|

||

|

Agosto si è aperto con l’annuncio di una maxi operazione nella logistica europea e non solo. Il deal non riguarda però nuovi investimenti ma l’espansione di un operatore di primo piano del mercato: Prologis. In settimana il gruppo britannico Segro ha infatti annunciato di aver accettato l’offerta di acquisizione avanzata dalla statunitense Prologis, in un’operazione del valore complessivo di 18,8 miliardi di dollari (circa 14,3 miliardi di sterline considerando anche i dividendi previsti), destinata a diventare una delle maggiori acquisizioni estere di una società quotata nel Regno Unito. L’intesa mette fine a una lunga trattativa, dopo che Segro aveva respinto tre precedenti offerte del gruppo statunitense, ritenute troppo basse. |

||

|

Segro è uno dei principali proprietari, gestori e sviluppatori europei di immobili logistici e industriali, mentre Prologis è il maggiore operatore mondiale del settore. Con l’operazione nascerà una piattaforma globale con circa 269 miliardi di dollari di asset in gestione, rafforzando ulteriormente la presenza del gruppo nel mercato europeo e nelle infrastrutture dedicate alla logistica, all’energia e ai data center. |

||

|

In Europa il portafoglio operativo combinato raggiungerà 34,2 milioni di metri quadrati, con un incremento del 47% rispetto all’attuale presenza europea di Prologis. La pipeline di sviluppo salirà a 1,21 milioni di metri quadrati, mentre la riserva di terreni europea aumenterà del 126%, ampliando le prospettive di crescita nel lungo periodo. |

||

|

L’offerta prevede che gli azionisti di Segro ricevano 0,092 nuove azioni Prologis per ogni azione posseduta. È inoltre prevista un’alternativa parziale in contanti, finanziata fino a un massimo di 3,5 miliardi di sterline, che consentirà agli azionisti di sostituire in tutto o in parte il corrispettivo in azioni con un pagamento cash. Considerando anche i dividendi, il valore massimo dell’offerta corrisponde a un premio del 42% rispetto al prezzo di chiusura del titolo Segro del 23 giugno, il giorno precedente alla comunicazione dell’interesse di Prologis. Il completamento dell’operazione è previsto nel primo semestre 2027. |

||

|

Tre articoli che, forse, ti sei perso: |

||

|

- Certosa District, in arrivo co-living, formazione e nuove imprese |

||

|

- Roma aggiorna il Piano regolatore: nuove regole e incentivi per rilanciare la rigenerazione urbana |

||

|

- Cala Finanza, bloccata la riqualificazione di Villa Joy a Loiri Porto San Paolo |

||

|

Questo era il nostro l’ultimo aggiornamento settimanale prima della pausa estiva, la nostra newsletter RealEstate+ si interromperà per due settimane. Vi diamo quindi appuntamento al 28 agosto. Qui trovate l’archivio delle newsletter. Intanto potete continuare a seguirci ogni giorno sulla sezione Real Estate del sito de Il Sole |

||

|

Disiscriviti | Newsletter | Contatti | Privacy Policy | Informativa sui Cookie

|

|||||||||||||||||||||||||||||||||

|

Sei attualmente iscritto con: ${EMAIL}$

Ricevi questa mail in quanto abbonato a RealEstate+.

Il Sole 24 ORE rispetta la tua privacy.

Per esercitare i tuoi diritti scrivi a:

privacy@info.ilsole24ore.com Puoi prendere visione della nostra Informativa Privacy al seguente link

© Copyright Il Sole 24 Ore Tutti i diritti riservati |

|||||||||||||||||||||||||||||||||